Расчет и оценка по данным отчетности финансовых коэффициентов ликвидности

Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1≥П1, А2≥П2, А3≥П3, А4≤П4.

После проведения расчета показателей ликвидности предприятия, получились следующие системы соотношений:

- за 2005 год (А1 > П1, А2 < П2, А3 > П3, А4 < П4);

- за 2006 год (А1 > П1, А2 < П2, А3 > П3, А4 > П4);

- за 2007 год (А1 > П1, А2 < П2, А3 > П3, А4 < П4).

По всему анализируемому периоду наблюдается платежеспособный недостаток наиболее ликвидных активов (А1 ≤П1). Следовательно, структура предприятия не является абсолютно ликвидной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Рассчитаем показатели ликвидности:

1. Коэффициент текущей ликвидности

Ктл = (А1+А2+А3)/690 ≥ 2, /17/

Расчеты приведены в таблице 3.21.

Таблица 3.21

|

Коэффициент текущей ликвидности |

Периоды | ||

|

2005 год |

2006 год |

2007 год | |

|

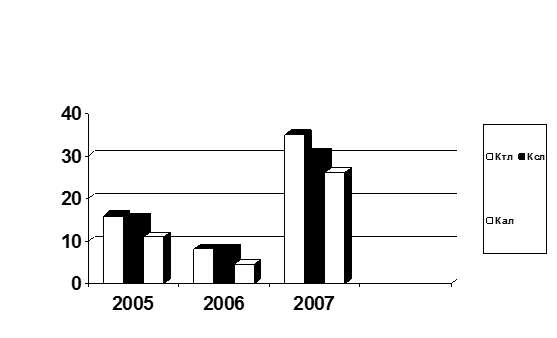

15,94 |

8,2 |

34,95 | |

За анализируемый периоды показатель «Текущей ликвидности» имеет значение больше указанного(≥ 2,0), это свидетельствует о том, что предприятие платежеспособно и может погасить текущие обязательства, мобилизовав все свои оборотные средства.

2. Коэффициент срочной ликвидности

Ксл = (А1+А2)/690 ≥ 1,0, /18/

Расчеты приведены в таблице 3.22.

Таблица 3.22

|

Коэффициент срочной ликвидности |

Периоды | ||

|

2005 год |

2006 год |

2007 год | |

|

15,23 |

7,9 |

30,67 | |

Коэффициент «критической оценки» (срочной ликвидности) в анализируемом периоде больше указанного(≥ 1,0). Это означает, что предприятие справляется с погашением своих краткосрочных обязательств, за счет средств на различных счетах, реализации краткосрочных ценных бумаг, а также поступлений по расчетам.

3. Коэффициент абсолютной ликвидности

Кал = А1/690 ≥ 0,2:0,25, /19/

Расчеты приведены в таблице 3.23.

Таблица 3.23

|

Коэффициент абсолютной ликвидности |

Периоды | ||

|

2005 год |

2006 год |

2007 год | |

|

10,98 |

4,6 |

26,2 | |

Рис. 3.1. Динамика изменения коэффициентов ликвидности деятельности предприятия за период 2005 - 2007 года

Коэффициент абсолютной ликвидности равен 26,2. Это говорит о том, что предприятие могло погасить свои краткосрочные обязательства за счет денежных средств. Это является положительным фактором, так как нормальным считается диапазон значение 20-70%.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей статистического анализа финансового состояния является характеристика финансовой устойчивости предприятия.

Разделы

- Главная

- Понятие и значение экономики транспорта

- Проектирование участка улицы

- Тепловозы на природном газе

- Особенности транспортной логистики

- Экспорт транспортных услуг

- Электрооборудование автомобилей

- Материалы

- Карта сайта